Na co zwrócić uwagę, wybierając kredyt hipoteczny?

Autor: PROFITDOM, publikacja: 2021-05-24

Pojęcie kredytu hipotecznego dla większości osób kojarzy się przede wszystkim ze stresem, koniecznością częstych wizyt w banku i wypełnianiem szeregu dokumentów, które są niezbędne przy ubieganiu się o kredyt hipoteczny. Niewątpliwie kredyt hipoteczny wymaga dużego zaangażowania ze strony kredytobiorcy, co jest czasochłonne.

Co wpływa na wysokość raty kredytu hipotecznego?

Zanim kredytobiorca zdecyduje się na daną ofertę, musi wziąć pod uwagę wiele czynników, które w istotny sposób wpływają na wysokość raty kredytu hipotecznego:

- Wysokość wkładu własnego.

- Prowizja opłacona jednorazowo bądź kredytowana.

- Raty równe lub raty malejące.

- Oprocentowanie stałe albo oprocentowanie zmienne.

- Dodatkowe warunki umowy kredytowej.

1. Wysokość wkładu własnego

Zanim kredytobiorca złoży wniosek o kredyt hipoteczny, musi zweryfikować wysokość dostępnych środków finansowych. Ubiegając się o kredyt hipoteczny, należy posiadać wkład własny, który najczęściej wynosi 20%. Część banków określa wymagany wkład własny na poziomie 10%.

Wymóg posiadania wkładu własnego jest stosowany we wszystkich bankach, dlatego też jego posiadanie jest jednym z podstawowych parametrów uzyskania kredytu hipotecznego.

2. Prowizja opłacona jednorazowo czy kredytowana?

Udzielenie kredytu hipotecznego wiąże się z zapłatą prowizji bankowej, której wysokość stanowi z góry określony procent od wnioskowanej kwoty kredytu.

W zależności od wariantu oferty, prowizja może zostać pobrana jednorazowo lub rozłożona na cały okres kredytowania i doliczona do wysokości raty kredytu.

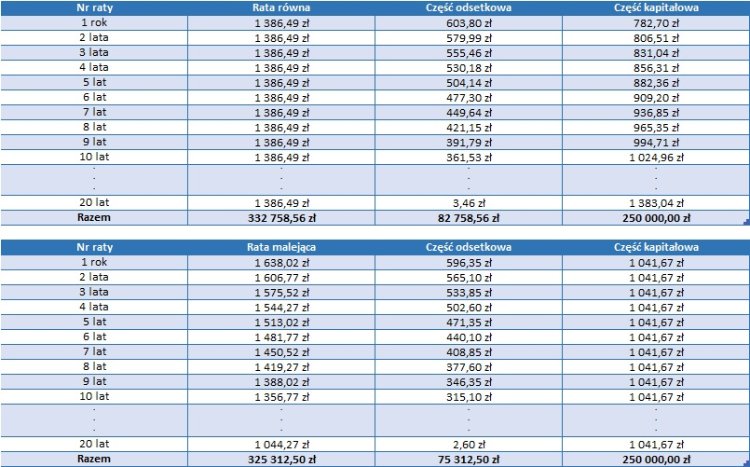

3. Raty równe czy raty malejące?

Kredyt hipoteczny wiąże się z wyborem rodzaju rat, jakimi kredytobiorca będzie spłacał zobowiązanie. W bankach dostępne są dwa rodzaje rat:

- rata równa,

- rata malejąca.

Podstawowa różnica między nimi to sposób naliczania.

Przy założeniu, że stopa oprocentowania kredytu hipotecznego nie ulegnie zmianie, rata równa nie zmieni się w całym okresie kredytowania. Struktura raty składa się z części kapitałowej oraz części odsetkowej. Z każdym miesiącem część kapitałowa będzie wzrastać, a część odsetkowa maleć.

W racie malejącej część kapitałowa zawsze jest w tej samej wysokości, zmianie ulega część odsetkowa, która z miesiąca na miesiąc jest obliczana od coraz to niższego kapitału, co w konsekwencji daje coraz niższą wysokość raty. Przy tych samych założeniach, czyli wysokości kredytu hipotecznego, czasu kredytowania i wysokości oprocentowania, rata malejąca jest wyższa od raty równej na początku spłaty, przez co jest znacznie rzadziej wybierana przez kredytobiorców. Przede wszystkim dlatego, że wiąże się to z koniecznością ponoszenia większych kosztów, które w istotny sposób wpływają na zdolność kredytową kredytobiorcy.

Przykład porównania wysokości raty równej i raty malejącej przy założeniu, że stopa oprocentowania nie ulegnie zmianie w całym okresie kredytowania oraz przy założeniu tych samych parametrów (wartości kredytu, okresu kredytowania, wysokości oprocentowania).

- Wartość kredytu: 250 000,00 zł.

- Okres kredytowania: 20 lat.

- Wysokość oprocentowania: 3%.

4. Oprocentowanie stałe czy oprocentowanie zmienne?

Z punktu widzenia wysokości rat kredytu, wybór rodzaju oprocentowania kredytu hipotecznego jest jednym z podstawowych czynników wyboru oferty. Spośród dostępnych możliwości wyboru oprocentowania wyróżnia się:

- oprocentowanie stałe,

- oprocentowanie zmienne.

Oprocentowanie kredytu hipotecznego składa się ze stawki referencyjnej WIBOR oraz stałej marży banku. Najczęściej banki stosują WIBOR 3M lub WIBOR 6M, co oznacza, że wysokość oprocentowania zmiennego może ulegać wahaniom co 3 lub 6 miesięcy w zależności od kierunku zmiany WIBOR-u. Sugerując się nazwą, można by sądzić, że lepszym rozwiązaniem jest oprocentowanie stałe. Czy rzeczywiście tak jest?

W przypadku oprocentowania stałego bank może zamrozić wysokość oprocentowania tylko na 5 lat kredytowania, po tym okresie oprocentowanie przejdzie na oprocentowanie zmienne. Jeżeli – przykładowo – stawka WIBOR-u ulegnie obniżeniu, wysokość raty z oprocentowaniem stałym nie zmieni się, natomiast rata z oprocentowaniem zmiennym zmniejszy się. Może też wystąpić sytuacja odwrotna, jeżeli WIBOR wzrośnie, wzrosną także raty kredytu z oprocentowaniem zmiennym, raty z oprocentowaniem stałym nie ulegną zmianie.

5. Dodatkowe warunki umowy kredytowej

Ważnym czynnikiem przy wyborze oferty kredytu hipotecznego może być konieczność wykupienia dodatkowych produktów lub usług finansowych. Część z nich jest obowiązkowa i nie można z nich zrezygnować, natomiast niektóre produkty lub usługi są opcjonalne i kredytobiorca nie musi zawierać na nie umowy. Ważne jest to, aby pamiętać, że wykupienie dodatkowych usług wiąże się najczęściej ze wzrostem wysokości raty kredytu hipotecznego.